2024-05-27-World Quant Brain

World Quant平台学习

Alpha

- 概念:

Alpha即为一个用来预测当下金融市场的数学表达式,可以与之前所学的technical analysis相结合,构造相应的公式从市场交易中获利。 - Websim相关术语:

Universe: 当下alpha基于的数据集与回测集

Pnl: daily_pnl = sum of (position * daily_return)

Information Ratio: 强调当下模型的预测能力 $IR = \frac{mean(Daliy_{pnl})}{std(Daily_{pnl})}$ $Sharpe = \sqrt{252}*IR$

Turnover: 换手率,体现交易的频次

Drawdown: 刻画最大可能损失,体现了当前alpha的相对稳定程度与风险控制能力

Websim

- 原理:

利用fast expression的类编程语言迅速实现简单alpha的构造 - 设置:

可通过设置中的选项确定模拟与回测的具体要求,包括:

Region and Universe, Delay, Decay, Neutralization, Max stock fraction, Unit check, Simulation timeframe - 迅速上手:

- Data:

World quant brain向我们提供了平台可以选取的data,我们可以直接通过数据描述或者直接搜索名字确定我们需要的数据。

<WorldQuant BRAIN Data> - Operation:

World quant brain想我们提供了一些简单的内置函数方便我们构造alpha

<Detailed Operator Descriptions>

- Data:

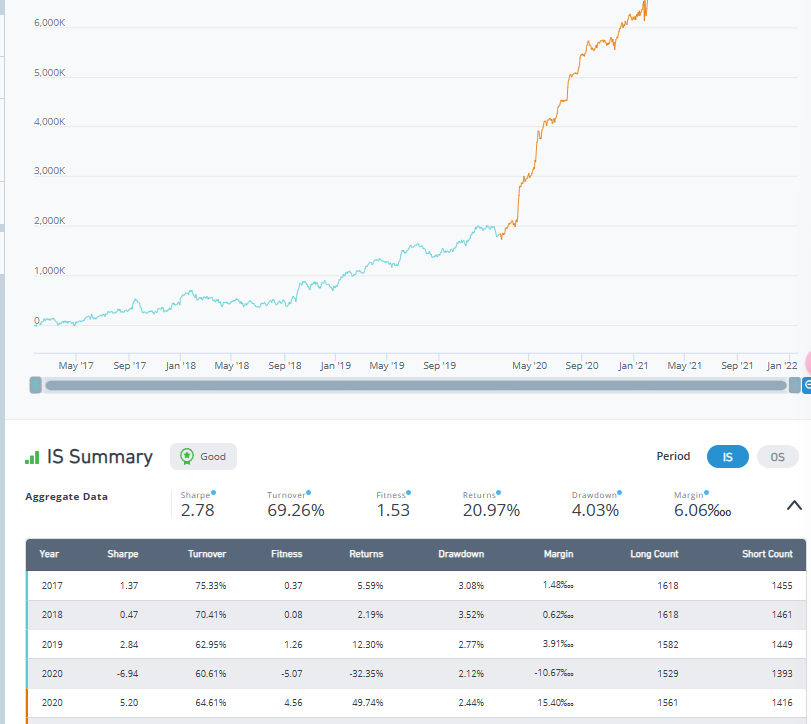

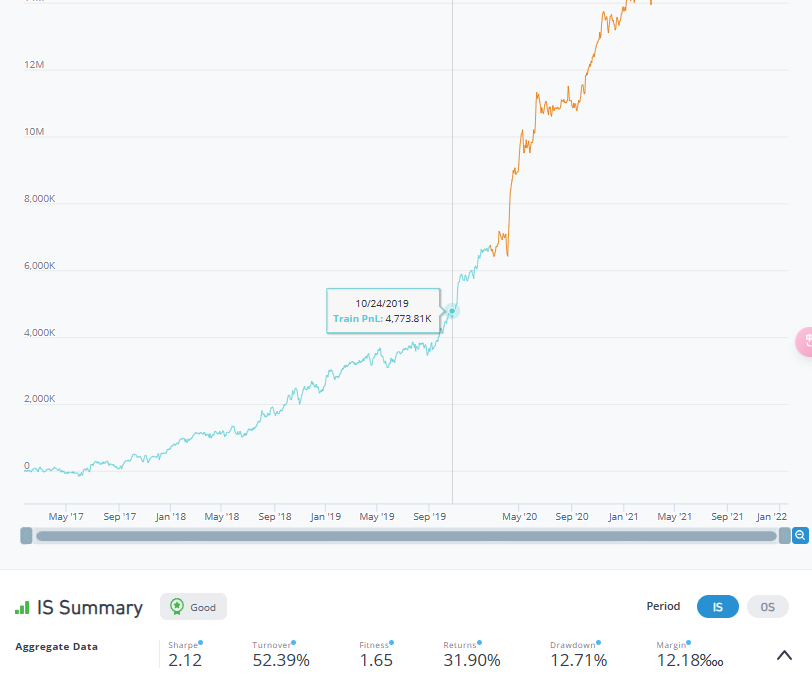

- 测试结果数据分析

个人心得

挖掘因子

- 一个非常简单直接有效的方法是直接选取Example的模拟,然后在他给的hint基础上进行优化,这样我们可以得到一些因子的雏形,如果运气好甚至可以直接得到可以交的因子

- 同时也可以善用互联网资源,world quant brain和知乎上都有一些因子挖掘的心得,我们可以借鉴他们逐步挖掘的想法,或者选取相似的技术指标对相关价值尺度进行复现

- 还有一种行之有效的方法为借鉴我们之前所学的Techniacal analysis的一些因子,基于相对成熟的金融知识进行设计

- 还可以通过alpha101中的相应公式进行适度挖掘组合

优化(古法炼丹)

由于金融知识的相对不扎实,所以我调试的过程更像“炼丹”,但还是有一些经验的

- 加权组合:

在有了几个因子的雏形后,我们可以对相应的设计到同一领域的因子进行组合,还可以优化 他们的权重比例来调节一些参数

比如当我在优化一个判断市场情绪的因子时,我发现直接采取一个情绪指标换手率太高,所以我再加上了一个rank(volume),一方面反映了交易量,另一方面也平衡了纯粹由情绪驱动的过高的换手率 - 相似因子相互平衡挖掘:

通过从Example中选取相似或者课对冲的因子进行优化,同时也可通过细致调试settings中的参数改善

总结:World quant Brain对于学过金融知识且熟悉fast expressions表达式的同学来说还是较为容易的,但对于金融知识相对匮乏的同学整个调试过程更偏向于黑盒,需要逐步积累经验

成果展示

我最近一共实现发掘了5个alpha因子,其中两个good,3个average,分别从不同的角度去考虑实现了对市场参数的一些指标的预测

Brain Medal

1.Market Emotion

`0.3snt_buzz + 2rank(volume)

2.Evaluate Liability

-ts_rank(fn_liab_fair_val_l1_a,160)

3.Evaluate the earnings by considering currency gain and retained earnings

rank(ts_delta(retained_earnings / sharesout, 65)) + rank(assets) + Sum(fn_oth_income_loss_fx_transaction_and_tax_translation_adj_a,255)

4.Liability

0.8*rank(liabilities / assets)+0.2*rank(cash_st / debt_st)

5.Short_selling

-rank(ts_sum((close-low)/(high-close),3)*rank(ts_delta(close,3)))

Current Rank:还在持续挖掘中,奖牌邮件还未收到,等待后续补充